铜陵市第三中学 2020 年度单位决算

第四部分 名词解释

纳入铜陵市第三中学 2020 年度单位决算编制范围的下属单位共 1 个,无下属单位,详情情况见下表:

第二部分铜陵市第三中学 2020 年度单位决算表收入支出决算总表

第三部分 铜陵市第三中学 2020 年度单位决算情况说明

一、收入支出决算总体情况说明

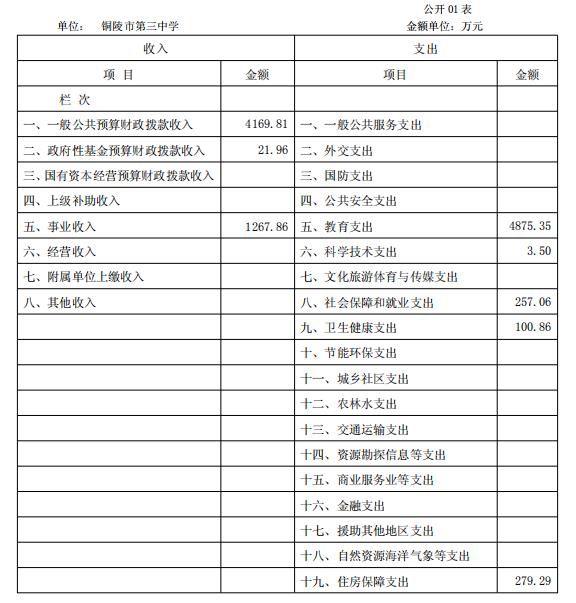

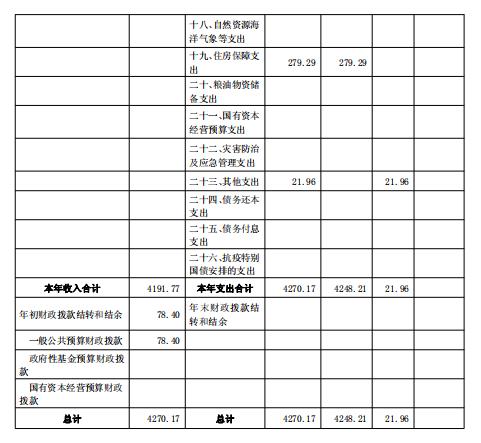

2020 年度收入总计 5551.1 万元(含使用非财政拨款结转结余和年初结转结余)、支出总计 5551.1 万元(含结余分配和年末结转结余)。与 2019 年相比,收、支总计各减少 117.84 万元,下降 2.1%,主要原因:一是进一步压缩经费开支;二是结转结余指标减少导致总收支减少。

二、收入决算情况说明

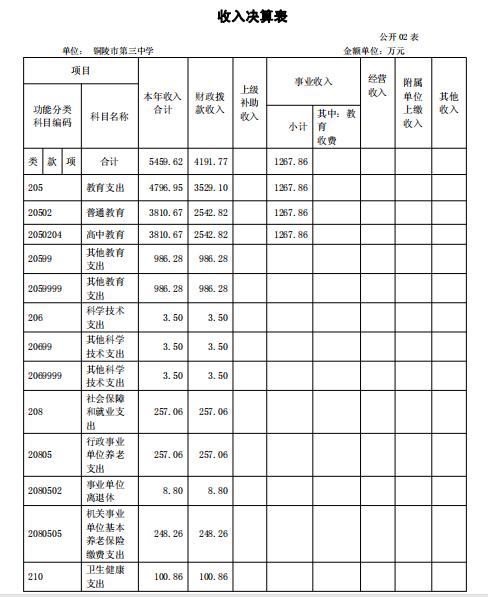

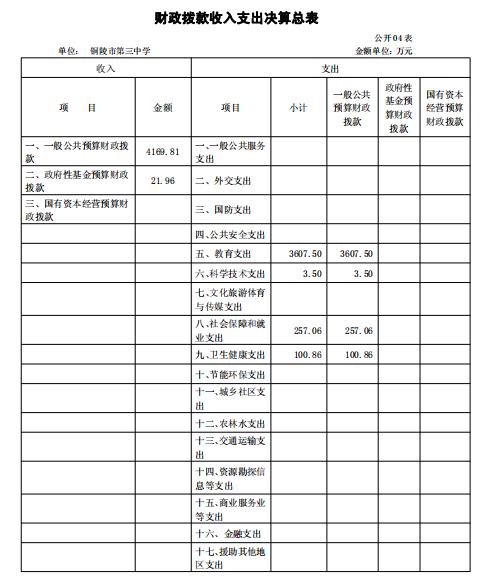

2020 年度收入合计 5459.62 万元,其中:财政拨款收入4191.77 万元,占 76.8%;事业收入 1267.86 万元,占 23.2%;经营收入 0 万元,占 0.0%;其他收入 0 万元,占 0.0%。

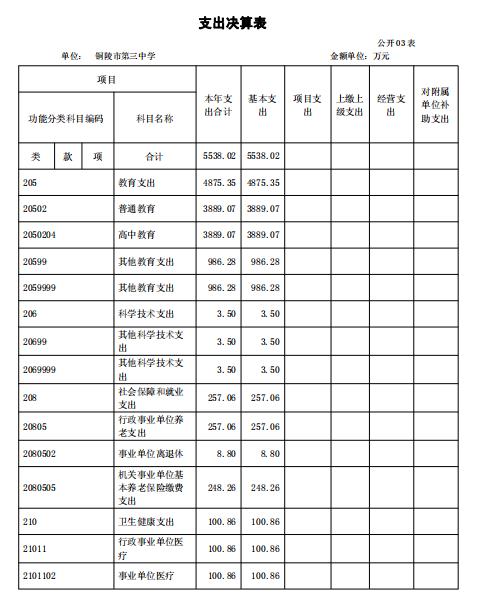

三、支出决算情况说明

2020 年度支出合计 5538.02 万元,其中:基本支出5538.02 万元,占 100.0%;项目支出 0 万元,占 0.0%;经营支出 0 万元,占 0.0%。

四、财政拨款收入支出决算总体情况说明

2020 年度财政拨款收入总计 4270.17 万元(含年初财政拨款结转结余),支出总计 4270.17 万元(含年末财政拨款结转和结余)。与 2019 年相比,财政拨款收、支总计各增减少 173.04 万元,下降 3.9%,主要原因:一是进一步压缩经费开支;二是结转结余指标减少导致财政拨款收支减少。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2020 年度一般公共预算财政拨款支出 4248.21 万元,占本年支出的 76.7%。与 2019 年相比,一般公共预算财政拨款支出减少 193 万元,下降 4.3%。主要原因一是进一步压缩经费开支;二是结转结余部分指标收回导致财政拨款收支减少。

(二)一般公共预算财政拨款支出决算结构情况。

2020 年度一般公共预算财政拨款支出 4248.21 万元,主要用于以下方面:教育(类)支出 3607.5 万元,占 84.9%;科学技术(类)支出 3.5 万元,占 0.1%;社会保障和就业(类)支出 257.06 万元,占 6.2%;卫生健康(类)支出 100.86 万元,占 2.4%;住房保障(类)支出 279.29 万元,占 6.7%。

(三)一般公共预算财政拨款支出决算具体情况。

2020 年度一般公共预算财政拨款支出年初预算为3153.61 万元,支出决算为 4248.21 万元,完成年初预算的134.7%。决算数大于预算数的主要原因:一是部分人员经费年中下达;二是部分上年结转指标继续使用;三是人员增加。其中:基本支出 4248.21 万元,占 100.0%;项目支出 0 万元,占 0.0%。具体情况如下:

1.教育支出(类)普通教育(款)高中教育(项),年初预算为 2516.4 万元,支出决算为 2621.21 万元,完成年初预算的 104.2%,决算数大于预算数的主要原因是增人增资。

2.教育支出(类)其他教育支出(款)其他教育支出(项),年初预算为 0 万元,支出决算为 986.29 万元,决算数大于预算数的主要原因是追加在职与退休教职工的一次性工作奖励拨款。

3.科学技术支出(类)其他科学技术支出(款)其他科学技术支出(项),年初预算为 0 万元,支出决算数为 3.5 万元,决算数大于预算数的主要原因是年终追加单位预算指标。

4.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项),年初预算为 8.8 万元,支出决算为 8.8 万元,完成年初预算的 100.0%。

5.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项),年初预算为 248.26 万元,支出决算为 248.26 万元,完成年初预算的 100.0%。

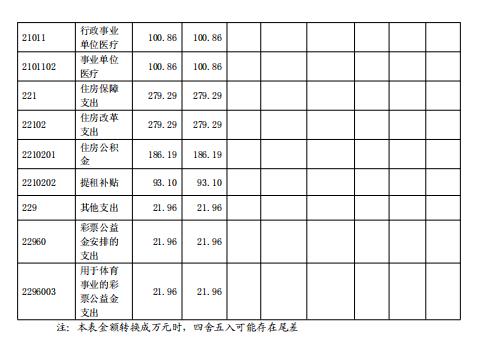

6.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项),年初预算为 100.86 万元,支出决算为100.86 万元,完成年初预算的 100.0%。

7.住房保障支出(类)住房改革支出(款)住房公积金(项),年初预算为 186.19 万元,支出决算为 186.19 万元,完成年初预算的 100.0%。

8.住房保障支出(类)住房改革支出(款)提租补贴(项),年初预算为 93.1 万元,支出决算为 93.1 万元,完成年初预算的 100.0%。

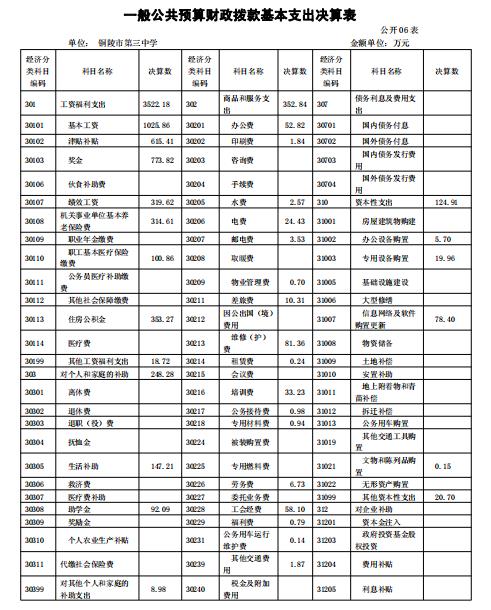

六、一般公共预算财政拨款基本支出决算情况说明

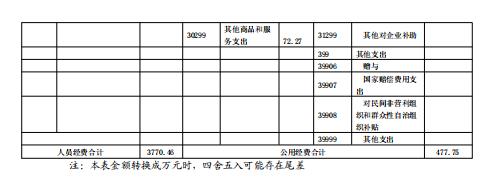

2020 年度财政拨款基本支出 4248.21 万元,其中:人员经费 3770.46 万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险费、职工基本医疗保险缴费、住房公积金、其他工资福利支出、生活补助、助学金、对其他个人和家庭的补助支出;公用经费 477.75 万元,主要包括:办公费、印刷费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、培训费、公务接待费、专用材料费、劳务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、文物和陈列品购置、其他资本性支出。

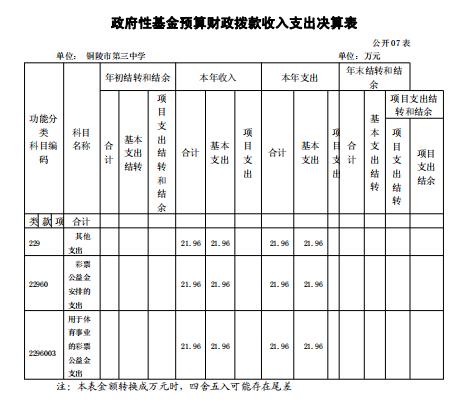

七、政府性基金财政拨款收入支出决算情况说明

2020年度政府性基金预算财政拨款年初结转和结余0万元,本年收入 21.96 万元,本年支出 21.96 万元,年末结转和结余0万元。具体情况说明如下:

1.其他支出(类)彩票公益金安排的支出(款)用于体育事业的彩票公益金支出(项)。年初预算为 0 万元,支出决算为 21.96 万元,决算数大于预算数的主要原因是此款项为年中追加单位预算指标。

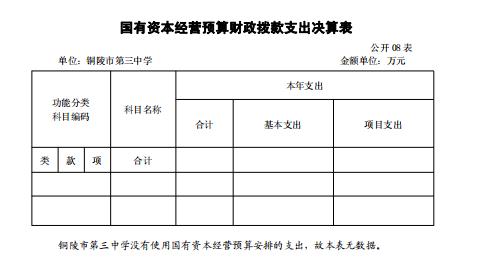

八、国有资本经营预算财政拨款支出情况说明

铜陵市第三中学没有使用国有资本经营预算财政拨款安排的支出。

九、其他重要事项情况说明

(一)机关运行经费支出情况。

2020 年度,铜陵市第三中学机关运行经费支出 0 万元,比 2019 年减少 0 万元,下降 0.0%,主要原因是铜陵市第三中学为事业单位,按照财政部部门决算机关运行经费的口径,本年度机关运行经费为 0。

(二)政府采购支出情况。

2020 年度, 铜陵市第三中学政府采购支出总额 78.4 万元,其中:政府采购货物支出 0 万元、政府采购工程支出 78.4万元、政府采购服务支出0万元。授予中小企业合同金额78.4万元,占政府采购支出总额的 100.0%,其中:授予小微企业合同金额 78.4 万元,占政府采购支出总额的 100.0%。

(三)国有资产占有使用情况。

截至 2020 年 12 月 31 日, 铜陵市第三中学共有车辆0辆,单价 50 万元以上的通用设备 0 台(套),单价 100 万元以上专用设备 0 台(套)。

(四)关于 2020 年度预算绩效情况说明

1.预算绩效管理工作开展情况。

根据预算绩效管理要求,我单位对 2020 年度纳入单位预算的项目支出全面开展了绩效自评,共 1 个项目,涉及资金 78.4 万元,占项目预算总额的 100.0%。从评价情况看,自评情况较好。下一步,我们将继续加大对项目支出绩效管理,精准编制项目支出预算,提高项目资金使用效率。本单位组织对 2020 年度单位 1 个项目整体支出开展绩效自评。涉及资金 78.4 万元,评价结果示,2020 年度本部门整体支出绩效自评为优秀。从综合评价情况分析,单位评价总体较好,均较好的完成年初计划 并取得显著的效益。下一步,将加大预算绩效管理,科学精准编制预算,加快预算支出进度,提高部门整体支出绩效水平。

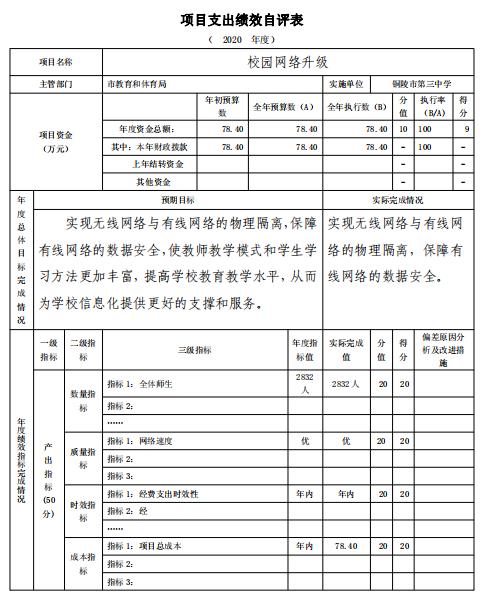

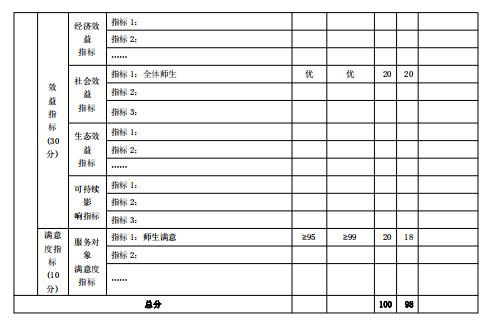

2.单位决算中项目绩效自评结果。

铜陵市第三中学在 2020 年度单位决算中反映“校园网络升级”项目绩效自评结果。“校园网络升级”项目绩效自评综述:根据年初设定的绩效目标,项目绩效自评得分为 98 分。全年预算数为 78.4万元,执行数为 78.4 万元,完成预算的 100.0%。项目绩效 目标完成情况:实现无线网络与有线网络的物理隔离,保障有线网络的数据安全,使教师教学模式和学生学习方法更加丰富,提高学校教育教学水平,从而为学校信息化提供更好的支撑和服务。

第四部分 名词解释

皖公网安备34070502000103号

皖公网安备34070502000103号